动量/趋势策略的思考

最近花了相当长的一段时间在做日内T0的策略,目前还没有实盘的结果,但是在写因子时已经观察到,日内的收益贡献仍然主要以反转(reversal)

like -return 20days

为主。笔者不禁提出一个问题:似乎不管是隔夜还是日内,动量/趋势性策略都是很难找到的?

在做实验前,先阐述一下笔者对于动量的理解:

动量效应的本质是市场中买方卖方力量不均衡的延续。以上涨动量为例,从市场的微观结构解释为买方愿意持续以一个更不利的价格吃下订单簿中的卖单,这会导致以提供流动性为目的在双向挂单的做市商持续亏损,要想这种行情持续,就必须有其他交易者不断承接止盈出场的卖单,并以更高的价格吃单。那这种行为的动机要么是市场参与者普遍预期未来的价格将不再会回落到当前价位,要么是短期价格具有非常大的上涨空间,吸引来了大量的投机者。

在期货市场,这种情况可能是基本面出发导致的商品产能不足/产能过剩,也可能是针对空头或多头的逼空/逼多行情;在数字货币合约市场,这种情况可能是宏观事件驱动(美联储计划降息市场预期流动性增加带来的大涨),或是市场变化达到一定幅度后,多单、空单进入爆仓强平价格范围带来的强平连锁反应;在股票市场,情况更为复杂,从大盘上看,有可能是宏观政策利好带来的估值上升,市场重新定价,也可能是宏观政策下的市场炒作;从个股上看,有可能是事件驱动下的潜在营收上涨,也有可能是政策逻辑下的某条主线(国产替代),更有可能是机构资金的抱团炒作(银行红利、吃药喝酒行情)。此外,还有无数潜在的驱动单边行情的逻辑,为贴合实际业务需求,笔者后续只讨论上涨行情逻辑。

总之,单边的趋势行情一定有强逻辑的支持,必须是“还能再涨”的期望下,才会驱使资金在一个相对前高更高的价格不断接住卖单。

在量化的视角,我们的做法无非是预测市场或跟随市场。如果要预测市场,就必须找到能解释上涨的逻辑,并计算出该逻辑下市场的期望价格,这种并不现实,且不说是否能通过量化手段找到上涨逻辑,即便找到后,每个参与者也都有自己的合理定价,难以产生均衡合理的最终价格。

因此,只能走跟随市场这条路。那么自然会引出如下问题:

- 怎么定义什么行情是一段趋势?

- 什么时候可以入场开始跟随?

- 什么时候应该平仓停止跟随?

这似乎指向了规则型策略的方向——不做任何预测,只计算开仓的规则和平仓的规则。那自然要考虑规则型策略非常重要的另一个方面,仓位控制。小仓位入场,浮盈加仓,及时止损止盈……这种操作口诀已经是人人皆知。所以笔者先基于这个共识,尝试以资金流为切入点研究A股的动量策略。

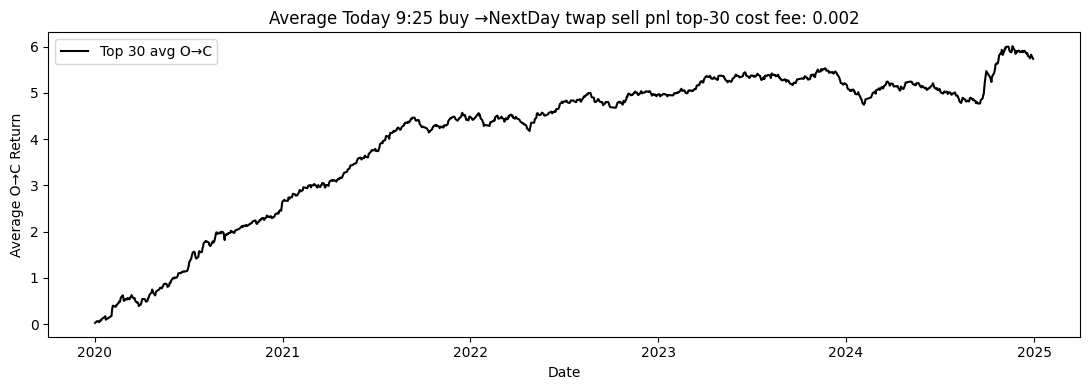

某个使用纯集合竞价阶段数据的动量策略的回测结果